회계사무실에 다니다보면 여러 회사의 장부를 하게 되는데 어떤 회사의 경우 연말정산을 한 후에 환급액을 직원에게 미지급하거나 또 추가징수할 세금을 누락하는 회사들을 가끔 보아왔습니다. 개업한지 얼마되지 않아 회계담당자가 없거나 또 경리담당자가 신입사원인 경우 연말정산 세액을 어떻게 처리해야 할지 모르는 경우도 있죠. 그래서 각 회사에서 2월말에 각 직원별 연말정산이 끝난 후 결정된 소득세 및 주민세를 어떻게 처리해야 하는지 설명을 드리도록 하겠습니다.

1. 근로소득원천징수영수증의 확인

회사직원들이 제출한 '연말정산 공제서류'를 반영하여 '2월말' 연말정산이 종료되게 되면 아래와 같이 '근로소득원천징수영수증'을 확인할 수 있습니다.

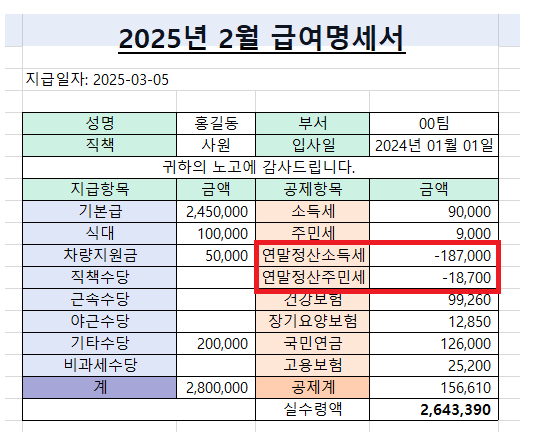

근로소득원천징수영수증 최하단을 보시면 '차감징수세액'란에 (-)로 표시된 금액을 확인하실 수 있습니다. 즉 이 (-)된 금액(위의 경우 187,000 + 18,700 = 205,700원)을 회사(원천징수 의무자)에서 해당 직원에게 반드시 '환급'을 해주어야 하는 것입니다. 반대로 '차감징수세액'란에 (+)금액이 표시되었다면 회사에서는 해당 금액을 직원으로부터 추가징수를 해야하는 것입니다. 이 연말정산세액을 지급하는 방법은 '2가지'가 있습니다.

2. 별도로 연말정산세액을 환급해주거나 추징하는 방법

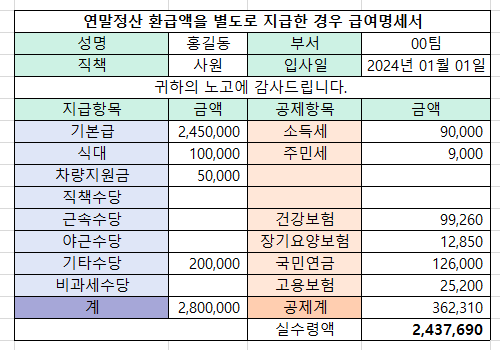

첫째로 연말정산세액을 '별도'로 지급하는 방법이 있습니다. 즉 위와 같은 경우 2월말~3월초경에 205,700원을 해당직원의 개인계좌번호로 입금해 주는 방법입니다. 번거롭긴 하지만 회사직원들이 자신의 연말정산 환급세액을 한 눈에 알아볼 수 있기 때문에 좋습니다. 하지만, 추가징수를 해야하는 경우에는 회사직원별로 통보하여 회사통장으로 송금을 받아야하는 번거로움이 있을 수 있습니다.

3. 2월분 급여에 포함해서 지급하는 방법

이 방법을 대부분의 회사에서 사용하고 있습니다. 즉 2월달에 지급할 급여에서 연말정산에서 발생한 '환급세액 or 추가징수세액'을 차감하여 지급하는 방법입니다.

위 사진과 같이 급여명세서에 '연말정산소득세 & 연말정산주민세' 항목을 만들어 '근로소득원천징수영수증'상에 반영된 '환급세액 or 추가징수세액'을 그대로 반영해 주시면 됩니다. 그리고 아래에 기재된 실수령액을 그대로 직원에게 송금해 주시면 되는 것입니다. (반대로 추가징수세액이 나오면 해당란에 '(+)금액'으로 기재해 주시면 실수령액은 그만큼 더 줄어들게 됩니다.) 이와 같은 방법을 쓰면 추가징수세액이 발생한 직원에게 연락하여 별도로 송금받을 일은 없어지게 되는 것이죠.

만약 별도로 연말정산세액을 지급하거나 추가징수한 경우에는 아래와 같이 2월분 급여를 원래 지급하던대로 지급해주시면 됩니다.

-END-

'유용한 세금정보 및 엑셀서식' 카테고리의 다른 글

| 차량운반구 매입부터 매각까지 자산등록 및 감가상각비 등의 분개(회계)방법 (2) | 2025.01.09 |

|---|---|

| 일용근로자 소득세(원천징수) 자동계산프로그램_엑셀_설명포함. (0) | 2025.01.08 |

| 분개(회계)의 개념과 기초 및 분개를 쉽게 하는 방법(거래처원장 맞추기등) (4) | 2025.01.04 |

| 간이과세자 부가가치세 신고서 작성요령(2025) (0) | 2025.01.03 |

| 개인사업자/법인사업자 부가가치세 신고서 작성요령(2025) & 엑셀서식 (1) | 2025.01.02 |