중소기업이란?

중소기업이란? '중기업 + 소기업'의 합성어입니다. 따라서 '중소기업특별세액감면'의 혜택을 받기 위해서는 먼저 운영중인 회사가 '중소기업'에 해당하는지 여부를 가장 먼저 판단해야합니다.

중기업 기준

중기업이 되려면 자산총액(부채+자본)이 '5천억 미만'이어야 하고 '3년간 매출평균액'이 아래의 기준을 충족해야합니다.

| 3년평균 매출액 | 업종 | 3년평균 매출액 | 업종 | |

| 1,500억원이하 | 가죽,가방 및 신발제조업 | 800억원이하 | 정보통신업 | |

| 가구제조업 | 운수 및 창고업 | |||

| 전기장비 제조업 | 수도, 하수 및 폐기물 처리, 원료재생업 (수도업 제외) |

|||

| 1차금속 제조업 | 그 밖의 제품 제조업 | |||

| 의복, 의복액세서리 및 모피제품 제조업 | 의료, 정밀, 광학기기 및 시계 제조업 | |||

| 펄프, 종이 및 종이제품 제조업 | 비금속 광물제품 제조업 | |||

| 1,000억원이하 | 도소매업 | 의료용 물질 및 의약품 제조업 | ||

| 건설업 | 인쇄 및 기록매체 복제업 | |||

| 수도업 | 음료 제조업 | |||

| 전기,가스,증기 및 수도사업 | 의료용 물질 및 의약품 제조업 | |||

| 그 밖의 운송장비 제조업 | 600억원이하 | 수리 및 기타 개인 서비스업 | ||

| 자동차 및 트레일러 제조업 | 예술, 스포츠 및 여가 관련 서비스업 | |||

| 그 밖의 기계 및 장비 제조업 | 보건업 및 사회복지 서비스업 | |||

| 전자부품, 컴퓨터, 영상, 음향 및 통신장비 제조업 | 사업시설관리 및 사업지원 및 임대서비스업 | |||

| 금속가공제품 제조업 (기계 및 가구제조업 제외) |

전문, 과학 및 기술서비스업 | |||

| 고무제품 및 플라스틱제품 제조업 | 산업용 기계 및 장비수리업 | |||

| 화학물질 및 화학제품 제조업 (의약품 제조업 제외) |

400억원이하 | 교육서비스업 | ||

| 코크스, 연탄 및 석유정제품 제조업 | 부동산업 | |||

| 목재 및 나무제품 제조업 | 임대업 | |||

| 섬유제품 제조업 (의류 제조업 제외) |

금융 및 보험업 | |||

| 담배 제조업 | 숙박업 | |||

| 식료품 제조업 | 음식점업 | |||

| 광업 | ||||

| 농업, 임업 및 어업 |

소기업 기준

소기업이 되려면 '3년간 매출평균액'이 아래의 기준을 충족해야합니다.

| 3년평균 매출액 | 업종 | 3년평균 매출액 | 업종 | |

| 120억원이하 | 의복, 의복액세서리 및 모피제품 제조업 | 50억이하 | 도소매업 | |

| 가죽,가방,신발 제조업 | 정보통신업 | |||

| 1차금속 제조업 | 30억이하 | 수도,하수 및 폐기물처리, 원료재생업(수도업 제외) | ||

| 전기장비 제조업 | 사업시설관리 및 사업지원 및 임대서비스업(임대업 제외) | |||

| 가구 제조업 | 예술, 스포츠 및 여가 관련 서비스업 | |||

| 식료품 제조업 | 부동산업 | |||

| 코크스, 연탄 및 석유정제품 제조업 | 임대업 | |||

| 화학물질 및 화학제품 제조업 (의약품 제조업 제외) |

10억이하 | 교육서비스업 | ||

| 금속가공제품 제조업 (기계 및 가구 제조업 제외) |

숙박 및 음식점업 | |||

| 전자부품, 컴퓨터, 영상, 음향 및 통신장비 제조업 | 수리 및 기타 개인 서비스업 | |||

| 그 밖의 기계 및 장비 제조업 | 보건업 및 사회복지 서비스업 | |||

| 자동차 및 트레일러 제조업 | 산업용 기계 및 장비수리업 | |||

| 전기, 가스, 증기 및 수도사업 | ||||

| 음료 제조업 | ||||

| 의료용 물질 및 의약품 제조업 | ||||

| 비금속 광물제품 제조업 | ||||

| 80억 이하 | 펄프, 종이 및 종이제품 제조업 | |||

| 농업, 임업, 어업, 광업 | ||||

| 담배 제조업 | ||||

| 섬유제품 제조업(의복 제조업 제외) | ||||

| 목재 및 나무제품 제조업(가구 제조업 제외) | ||||

| 고무제품 및 플라스틱제품 제조업 | ||||

| 그 밖의 운송장비 제조업 | ||||

| 건설업 | ||||

| 인쇄 및 기록매체 복제업 | ||||

| 의료, 정밀, 광학기기 및 시계 제조업 | ||||

| 그 밖의 제품제조업 | ||||

| 운수 및 창고업 | ||||

| 금융 및 보험업 | ||||

중소기업특별세액감면 대상기업 및 감면율

1. 중소기업 중 아래 사항에 해당하는 기업만이 '중소기업특별세액감면' 혜택을 받으실 수가 있습니다.

-수도권 밖에 소재하는 중소기업

-수도권 내에 소재하는 소기업

: 따라사 수도권 내에 소재하는 중기업은 '감면혜택'을 받을 수가 없습니다.

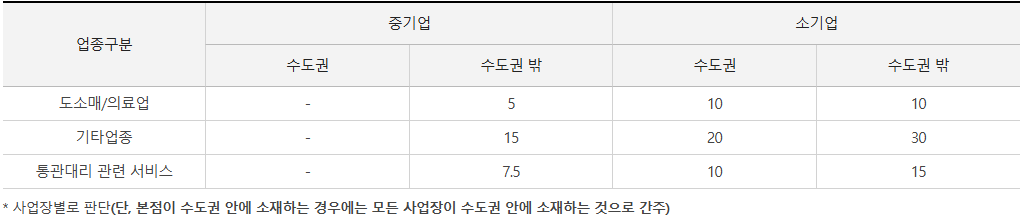

2. 중소기업특별세액감면 대상기업의 '감면율' (감면한도 : 1억원)

중소기업특별세액감면 모의계산_엑셀서식

1. 사용설명서 : '노란색 란'에만 해당 금액을 기재하세요.

2. 중소기업특별세액감면 모의계산프로그램

3. 실무사례

제조업과 부동산임대업을 영위하는 중소기업(수도권 밖)의 매출이 제조업에서 3억(감면대상소득), 부동산임대업(감면비해당소득)에서 1억이 발생하였고 법인세 산출세액이 3,500만원이 나온 경우 :

| 법인세 산출세액 | 35,000,000 | |||

| 업종구분 | 중기업 | 소기업 | ||

| 수도권 | 수도권 밖 | 수도권 | 수도권 밖 | |

| 도소매/의료업 | - | 1,750,000 | 3,500,000 | 3,500,000 |

| 기타업종 | - | 5,250,000 | 7,000,000 | 10,500,000 |

| 통관대리 관련 서비스 | - | 2,625,000 | 3,500,000 | 5,250,000 |

| 제조업 등의 소득 | 300,000,000 | |||

| 법인세 과세표준 | 400,000,000 | |||

| 감면대상세액(안분계산) | 26,250,000 | 확정감면세액 | ||

감면대상소득과 비해당소득이 섞여있기 때문에 하단표에 있는 안분계산이 된 '확정감면세액'을 적용해 주시면 됩니다.

위와 같은 경우는 '중소기업특별세액감면'은 26,250,000원입니다. (상단표는 '무시')

-END-

반응형

'유용한 세금정보 및 엑셀서식' 카테고리의 다른 글

| 2025 종합소득합산 미리보기 엑셀서식(사업소득+연금소득) (1) | 2025.01.15 |

|---|---|

| 종합소득합산 미리보기 엑셀서식(근로소득+연금소득) (1) | 2025.01.14 |

| 중도퇴사자(or이중근로소득자) 연말정산 방법_엑셀서식(Download)포함. (0) | 2025.01.14 |

| 2025 종합소득합산 미리보기 엑셀서식(사업소득:3.3%+사업소득:단순경비율) (1) | 2025.01.13 |

| 종합소득합산 미리보기 엑셀서식(근로소득+사업소득:간편장부 & 복식부기) (0) | 2025.01.13 |