1. 공연장 운영 수입도 종합소득세 신고 대상입니다

매년 5월은 종합소득세 신고 및 납부의 달입니다. 공연장 운영(극장, 콘서트홀, 강당 등에서 연극, 음악회, 뮤지컬, 무용 등 공연을 개최하거나 시설을 대여하는 사업)을 통해 발생하는 모든 수익은 사업소득으로 분류되어 종합소득세 신고가 필수입니다. 시설 대관료, 공연 직접 주최 시 티켓 판매 수입, 부대 시설 수입 등이 포함됩니다.

“주로 공연장 대관료 수입인데, 자체 기획 공연 티켓 판매 수입이나 매점 수입도 모두 신고해야 하나요?”

→ 네. 공연장 대관료 수입, 자체 기획 공연 또는 이벤트의 티켓 판매 수입, 부대 시설(매점, 식당, 주차장 등) 수입 등 해당 사업 활동으로 인해 발생하는 모든 수입은 반드시 신고 대상입니다.

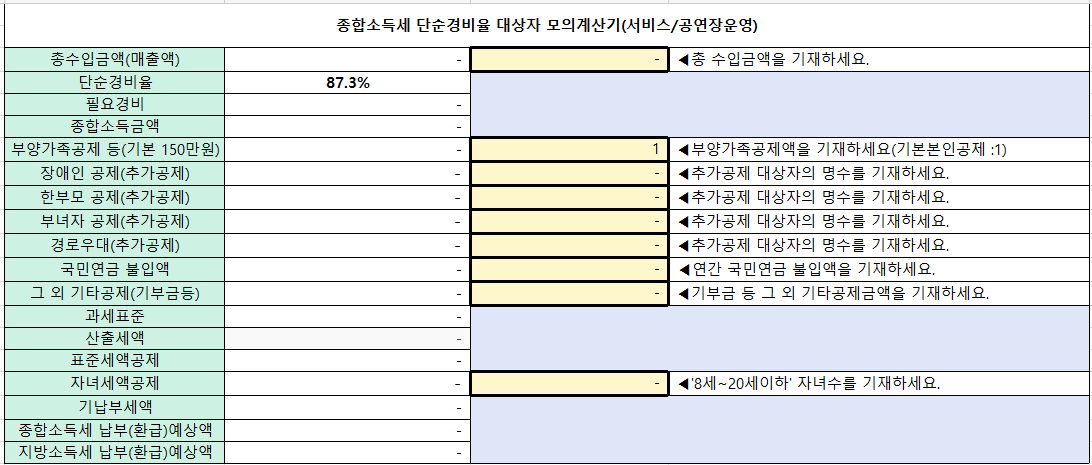

2. 단순경비율로 공연장 운영 소득 계산해보기

업종 분류: 서비스업 / 공연장 운영 업종코드: 921901 적용 단순경비율: 87.3%

- 예시 1: 연 총 수입 4,800만원인 경우 (단순경비율 적용 대상 가정)

- 필요경비 인정액: 4,800만원 × 87.3% = 4,190만 4천원

- 과세 대상 소득: 4,800만원 - 4,190만 4천원 = 609만 6천원

- 예시 2: 연 총 수입 7,000만원인 경우 (단순경비율 적용 대상 가정)

- 필요경비 인정액: 7,000만원 × 87.3% = 6,111만원

- 과세 대상 소득: 7,000만원 - 6,111만원 = 889만원

위에서 계산된 과세 대상 소득(사업소득금액)은 다른 소득(근로소득, 이자소득 등)과 합산되어 종합소득금액이 됩니다. 이 종합소득금액에서 인적공제, 국민연금 납입액, 개인연금저축, 기부금, 이미 납부한 세금(기납부세액) 등을 차감하면 최종적으로 납부해야 할 세액이 산출됩니다.

주의사항: 공연장 운영은 대규모 시설 임차료 또는 감가상각비, 무대/음향/조명 등 전문 설비 유지보수비, 막대한 수도광열비(특히 조명, 냉난방), 대규모 인건비(기술/무대/객석 관리 인력), 높은 보안 및 안전 관리 비용, 높은 보험료 등 실제 발생하는 경비 비중이 매우 높고 복잡합니다. 해당 업종의 단순경비율 87.3%는 실제 운영 경비를 반영하기에 낮을 가능성이 있습니다. 따라서 단순경비율로 신고 시 실제보다 높은 소득이 계산되어 세금 부담이 과중될 수 있습니다. 실제 지출한 경비를 장부(대부분 복식부기 의무 대상)로 작성하여 신고하는 것이 정확하고 세금 부담 측면에서도 훨씬 유리합니다.

3. 공연장 운영자가 꼭 알아야 할 세무 팁

- 시설 대관료, 자체 기획 공연 티켓 판매 수입, 광고/스폰서십 수입, 부대 시설 수입 등 공연장 운영으로 인한 모든 수입을 빠짐없이 신고해야 합니다.

- 실제 지출 경비 규모가 압도적으로 크고 복잡하며, 전문 설비 관리 등 특수성이 있으므로, 단순경비율 적용은 불리하며 반드시 장부 작성을 통해 실제 경비를 인정받아야 합니다. (일반적으로 복식부기 의무 대상에 해당될 가능성이 높습니다.)

- 대규모 시설(무대, 객석, 로비 등) 감가상각비 또는 임차료 및 재산세, 무대, 조명, 음향, 영상 등 전문 설비 구입/감가상각비 및 유지보수/수리 비용(안전 및 성능 유지가 핵심 - 막대한 비중), 시설 유지보수 비용(건물, 좌석, 인테리어 등), 막대한 수도광열비(공연/행사 시 조명/음향/냉난방 가동 전력 등), 대규모 인건비(무대 기술자, 조명/음향 엔지니어, 하우스 매니저, 안전/보안 요원, 안내/서비스 인력, 행정 직원 등), 보험료(시설 안전, 이용객/공연자 상해, 배상 책임 등 - 비중 매우 높음), 보안 및 안전 관리 관련 비용(보안 시스템, 안전 점검, 인력 등), 각종 인허가/등록 수수료 및 규제 준수 비용(소방, 건물 안전 등), 마케팅/홍보 비용(공연장/공연 홍보), 매점/식음료 판매용 상품/식재료 매입비 등 시설 운영 및 공연/행사 관리에 직접 관련된 모든 지출에 대한 증빙을 철저히 갖추어두는 것이 중요합니다. 특히 시설/장비 관련 비용, 수도광열비, 인건비, 보험료, 보안/안전 비용 비중이 압도적으로 높으므로, 실제 지출액을 기준으로 장부(복식부기)를 작성하여 신고하는 것이 세금 부담을 줄이는 유일한 방법입니다.

4. 자주 묻는 질문 (Q&A)

Q. 공연장 시설의 감가상각비나 임대료는 경비 처리되나요?

A. 네, 공연장 운영을 위해 사용되는 시설(무대, 객석, 건물 등)의 감가상각비 또는 임대료는 가장 큰 필요경비 중 하나입니다. 취득 증빙, 감가상각 계산 내역, 임대차 계약서 및 지급 내역 등을 잘 갖춰두어야 합니다.

Q. 무대, 조명, 음향 등 전문 설비 유지보수 비용은 경비 처리되나요?

A. 네, 공연장 시설을 안전하고 최적의 상태로 유지하기 위한 무대, 조명, 음향, 영상 등 전문 설비의 유지보수 및 수리 비용은 업무 관련 비용으로 인정받아 필요경비로 인정될 수 있습니다. 안전 및 공연 품질에 직결되므로 중요하며, 관련 업체 비용, 인력 인건비, 부품 구입비 등 증빙을 잘 갖춰두어야 합니다.

Q. 공연/행사 시 사용되는 조명, 음향, 냉난방 등 막대한 전기/가스 요금은 경비 처리되나요?

A. 네, 공연장 운영에 필수적인 막대한 수도광열비(조명, 음향 장비 가동, 냉난방 등)는 주요 필요경비입니다. 공연 특성에 따라 전력 사용량 비중이 매우 높을 수 있으며, 관련 고지서 및 납부 내역을 잘 갖춰두어야 합니다. 장부 작성을 통해 실제 지출액을 모두 인정받는 것이 중요합니다.

Q. 무대 기술자, 조명/음향 엔지니어, 하우스 매니저 등 전문 인력에 대한 인건비는 경비 처리되나요?

A. 네, 공연장 운영 및 공연/행사 지원을 위해 필요한 모든 직원의 인건비는 주요 필요경비입니다. 전문 기술 인력 인건비 비중이 높을 수 있으며, 근로계약서 사본과 급여 지급 명세서, 원천세 신고/납부 기록 등으로 증빙하여 경비 처리해야 합니다.

Q. 이 업종의 단순경비율이 실제 운영 비용 대비 낮다고 하는데, 왜 그런가요?

A. 단순경비율은 업종별 평균적인 경비율을 일률적으로 적용하는 방식이며, 특히 대규모 시설 운영, 전문적이고 복잡한 설비 관리, 높은 고정비/변동비 구조를 가진 업종의 경우 단순경비율이 실제 비용을 제대로 반영하지 못할 가능성이 높습니다. 공연장은 전문 설비 유지/보수, 수도광열비, 인건비, 보험료 등이 매우 커서 단순경비율을 초과하는 경우가 많습니다. 따라서 실제 비용 지출이 많은 사업자는 단순경비율 적용 시 소득이 과다하게 계산되어 불리하므로, 반드시 장부를 작성하여 실제 발생한 모든 필요경비를 인정받는 것이 세금 부담을 줄이는 합법적인 방법입니다.

5. 종합소득세 모의계산기 활용 안내

공연장 운영자로서 종합소득세 신고를 준비하실 때 예상 세액을 미리 파악하는 것이 매우 중요한 단계입니다. 국세청 홈택스 '종합소득세 미리 계산' 기능이나 서비스 수입 및 시설/운영 경비 기록(엑셀 등)을 관리하는 자체 장부를 활용해 보세요. 이러한 도구를 통해 총 수입금액(대관료, 티켓 판매 등)과 실제 발생한 필요경비(시설 감가상각비, 유지보수비, 유틸리티 비용 등), 각종 공제 항목을 입력하여 예상 납부 세액을 미리 확인하고 효율적인 신고 방안을 모색하는 데 유용할 것입니다. 특히 실제 발생하는 시설/장비 관련 비용, 유지보수비, 수도광열비, 인건비 등 필요경비가 단순경비율보다 훨씬 높을 가능성이 크므로, 장부 작성(대부분 복식부기 의무 대상)의 필요성을 반드시 검토하시고 실제 경비로 신고하는 것이 절세에 압도적으로 필수적입니다.

'유용한 세금정보 및 엑셀서식' 카테고리의 다른 글

| 2025 종합소득세 모의계산기-영상/영화제작관련서비스(921503) (0) | 2025.05.16 |

|---|---|

| 2025 종합소득세 모의계산기-영상/애니메이션 및 비디오물제작(921504) (0) | 2025.05.16 |

| 2025 종합소득세 모의계산기-서비스/댄스교습소(921902) (0) | 2025.05.16 |

| 2025 종합소득세 모의계산기-서비스/유원지운영(921903) (0) | 2025.05.16 |

| 2025 종합소득세 모의계산기-서비스/무도장운영(921904) (0) | 2025.05.16 |