1. 부동산중개 수입도 종합소득세 신고 대상입니다

매년 5월은 종합소득세 신고의 달입니다.

아파트, 상가, 토지 등 부동산 거래를 중개하면서 받은 중개보수(수수료) 수입은

사업소득으로 분류되며, 반드시 정해진 기한 내에 신고해야 합니다.

“직원도 없고 개인 명의로 중개 활동만 했는데도 신고 대상일까?”

→ 네, 단순경비율 방식을 활용하면 복잡하지 않게 세금 계산이 가능합니다.

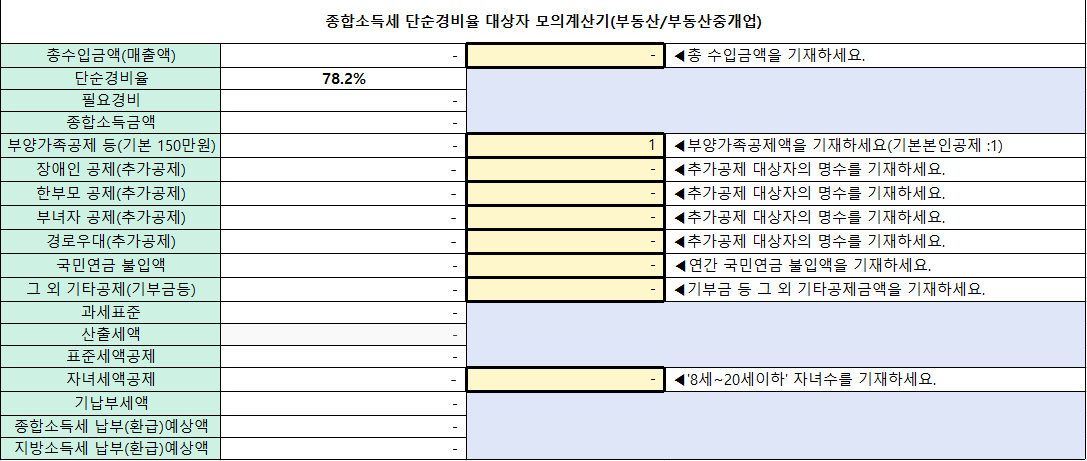

2. 단순경비율로 부동산중개 소득 계산해보기

- 업종 분류: 서비스업 / 부동산중개업

- 업종코드: 702001

- 적용 단순경비율: 78.2%

예를 들어 1년 동안 중개 수입이 2,500만원이었다면,

그 중 약 **1,955만원(78.2%)**은 필요경비로 인정됩니다.

즉, 과세 대상 소득은 545만원입니다.

여기서 기본공제, 국민연금, 원천징수세액, 기부금 등을 차감하면

최종적으로 납부할 세액이 계산됩니다.

3. 부동산 중개업 종사자라면 꼭 확인해야 할 세무 팁

현금으로 받은 중개 수수료도 전부 포함해야 합니다

계좌이체 외에 현금으로 받은 중개보수도 모두 수입에 포함해야 하며,

현금영수증 발행 여부와 관계없이 신고 대상입니다.

실제 지출이 많다면 간편장부 신고도 고려하세요

광고비, 사무실 임대료, 차량 유지비, 홍보비 등 실제 지출이 많다면

간편장부를 작성해 실제 경비로 신고하는 것이 더 유리할 수 있습니다.

4. 자주 묻는 질문 (Q&A)

Q. 중개 수입 외에 다른 수입도 조금 있었는데요?

A. 부동산 중개 외에 받은 소득이 개인 계약 형태라면 사업소득 또는 기타소득으로 신고해야 합니다.

반면, 근로소득(급여) 형태라면 보통 원천징수로 신고가 끝납니다.

Q. 연간 수입이 적은데도 신고해야 하나요?

A. 부동산중개 수입은 사업소득이므로

연 300만원 이하라도 무조건 신고 대상입니다.

5. 종합소득세 모의계산기

부동산중개업 종사자를 위한 엑셀 기반 모의계산기는

수입과 공제 항목만 입력하면 자동으로 예상 세액을 계산해줍니다.

초보자도 쉽게 사용할 수 있으니 정식 신고 전에 꼭 활용해보시길 추천드립니다.

'유용한 세금정보 및 엑셀서식' 카테고리의 다른 글

| 2025 종합소득세 모의계산기-운수/택시업(602201) (1) | 2025.05.05 |

|---|---|

| 2025 종합소득세 모의계산기-운수/택배업(630901) (1) | 2025.05.05 |

| 2025 종합소득세 모의계산기-서비스/소프트웨어개발 및 공급(722000) (1) | 2025.05.05 |

| 2025 종합소득세 모의계산기-서비스/옥외광고(743001) (0) | 2025.05.05 |

| 2025 종합소득세 모의계산기-부동산/점포(701201) (0) | 2025.05.05 |