반응형

1. 작가를 위한 세금 신고, 어렵지 않게 시작해보세요

해마다 5월이 되면 종합소득세 신고기간이 시작되는데요, 이 시기가 다가올수록 원고료를 받는 분들 사이에서는 ‘이 수입도 신고해야 하나요?’라는 궁금증이 자주 생깁니다. 특히 소설가, 웹툰 작가, 에세이스트, 칼럼니스트 등 정기적인 수입보다 간헐적으로 수입이 발생하는 분들은 세금처리가 다소 복잡하게 느껴질 수밖에 없습니다.

이러한 분들을 위해 ‘작가(업종코드 940100)’ 기준에 맞춰 단순경비율 방식으로 손쉽게 세금을 미리 계산해볼 수 있는 종합소득세 모의계산기를 소개해 드립니다.

2. 단순경비율로 작가의 소득 계산하기

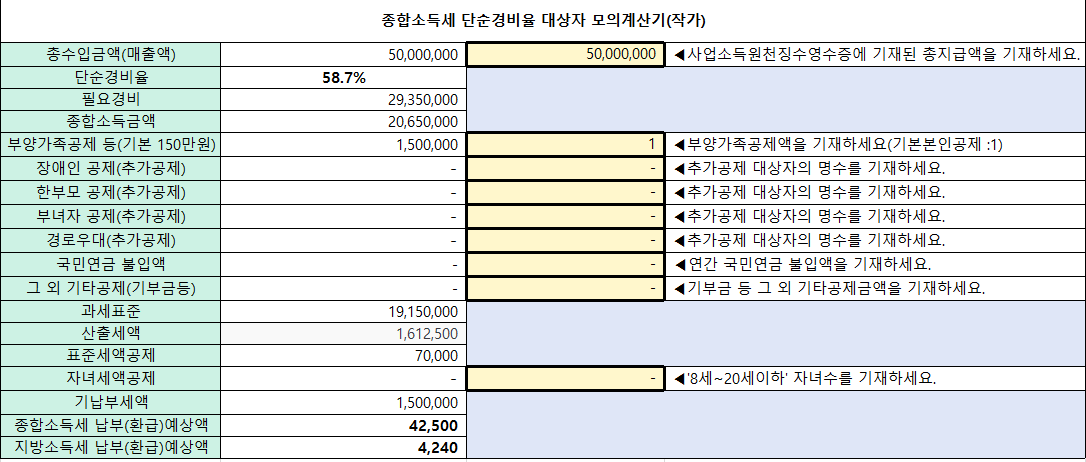

- 업종 분류: 서비스업 / 작가

- 적용되는 단순경비율: 58.7%

작가로 등록된 경우에는 연간 총 수입 중 약 58.7%가 경비로 인정되며, 남은 41.3%만 과세 대상 소득으로 간주됩니다. 예를 들어, 한 해 동안 원고료로 1,000만원의 수입이 발생했다면, 이 중 약 587만원은 필요경비로 처리되고 나머지 413만원이 종합소득으로 계산됩니다.

이 금액에서 인적 공제, 국민연금 등 공제를 차감한 후 과세표준이 정해지며, 이에 해당하는 세율이 적용되어 최종적으로 세금이 산정됩니다.

3. 작가가 알아두면 좋은 세금 관련 팁

- 실제 지출이 더 많다면?

단순경비율보다 실제 비용이 더 클 경우, 장부를 작성해 신고하는 방식(간편장부나 복식부기)을 선택하는 것이 유리할 수 있습니다. - 여러 수입이 혼합된 경우 주의

강연료, 콘텐츠 집필료 등 다양한 형태의 수입이 있다면, 각각 적용되는 경비율이 다르므로 수입 항목별로 명확히 구분해두는 것이 중요합니다.

4. 자주 묻는 질문 (Q&A)

- Q. 강연료도 작가 소득에 포함되나요?

A. 일반적으로 강연료는 ‘기타소득’으로 구분되며, 연300만원 이하이면 ‘선택적 분리과세‘가 적용되고,연300만원을 초과하면 종합소득세 대상에 포함됩니다. 즉 연300만원이 초과된 강연료는 작가수입과 합산해 신고해야 하며, 수입별로 항목을 정확히 나누는 것이 중요합니다.

※ 선택적 분리과세란? 종합소득세 신고시 타소득과 합산신고를 하거나 타소득과 분리하여 납세의무를 종결하는 두 방식 중 하나를 선택하여 신고할 수 있는 제도를 뜻함. - Q. 원고료가 연 300만 원 이하인 경우에도 신고해야 하나요?

A. 원고료처럼 사업소득으로 분류되는 경우에는 수입이 300만원 이하라도 반드시 신고해야 합니다. 반면, ‘기타소득’은 300만원 이하일 경우 분리과세가 적용되어 신고의무가 없는 경우도 있습니다.

5. 종합소득세 모의계산기 사용법 안내

아래 첨부된 계산기는 홈택스에서 발급 가능한 사업소득 원천징수 영수증을 기준으로 총지급액과 부양가족 정보 등을 입력하면 자동으로 세액을 계산해줍니다. 복잡하게 느껴지는 세금계산도 이 계산기를 활용하면 한결 쉽게 간편하게 느껴지실 겁니다.

작가_940100.xlsx

0.01MB

반응형

'유용한 세금정보 및 엑셀서식' 카테고리의 다른 글

| 2025 프리랜서(삼쩜삼) 종합소득세 모의계산기-모델 (0) | 2025.04.17 |

|---|---|

| 2025 프리랜서(삼쩜삼) 종합소득세 모의계산기-화가 (0) | 2025.04.16 |

| 홈택스 종합소득세 원클릭 환급신고방법 (4) | 2025.04.03 |

| 2025 종합소득세 계산기_PC다운로드 (10) | 2025.03.31 |

| 화가(업종코드:940200)_수입별 종합소득세_예상표 (2) | 2025.03.29 |