법인 접대비란?

법인 접대비는 법인이 사업과 관련하여 거래처와의 원활한 관계유지 및 거래 촉진 등을 위해 사용하는 비용입니다. 접대비는 법인세법상 비용으로 인정받을 수 있지만, 일정한도와 적격증빙요건을 충족해야만 비용으로 인정이 가능합니다. 적격증빙이 없는 접대비 or 법인세법상 한도를 초과한 접대비는 비용으로 인정되지 않습니다.

법인 접대비한도 및 업무무관 접대비

법인세법상 법인 접대비는 총수입금액(매출액)을 기준으로 일정금액까지 비용으로 인정됩니다. 접대비한도는 아래와 같습니다. (한도를 초과한 접대비는 법인세법상 비용으로 인정되지 않습니다.)

1. 기본 한도 : 연간 3,600만원(대기업 1,200만원)

2. 수입금액별 한도 (대기업 동일)

- 100억이하 : 수입금액의 0.3%

- 100억초과 ~ 500억이하 : 3,000만원 + (수입금액 – 100억원) * 0.2%

- 500억초과 : 1억1천만원 + (수입금액-500억) * 0.03%

3. 업무와 관련성이 없는 접대비(개인카드지출액 등)는 법인세법상 비용으로 인정되지 않습니다.

적격증빙요건

접대비로 인정받기 위해서는 반드시 적격증빙자료를 갖춰야 합니다.

[적격 증빙의 종류]

1. 세금계산서 or 계산서

2. 신용카드 매출전표 or 현금영수증

: 법인 카드로 결제(개인카드는 접대비 인정불가)하거나 현금영수증(법인 사업자등록번호)을 발행받아야 합니다.

3. 간이영수증 (3만원이하의 거래만 인정)

: 3만원 초과시 2%로 적격증빙불비 가산세 적용.

- 적격증빙이 없는 접대비는 법인세 계산시 비용으로 인정되지 않습니다. 이 경우 해당 금액에 대해 손금불산입(세무조정) 처리되며, 법인은 인정되지 않는 비용만큼 세금을 더 부담해야 합니다.

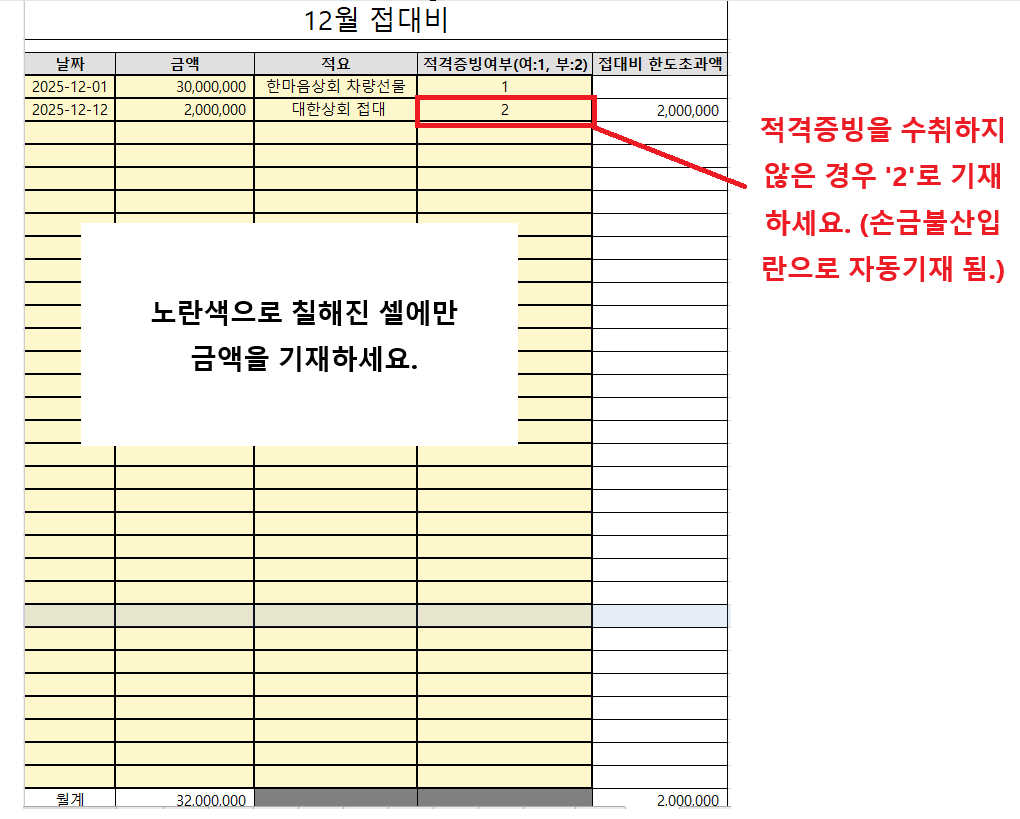

접대비 관리용_엑셀서식

사용설명서

1. 1~12월까지의 접대비를 입력할 수 있는 시트가 있습니다. (메뉴하단)

2. 마지막 시트에서는 접대비 한도계산 및 세무조정(손금불산입) 합계액을 확인할 수 있습니다.

: 매월 기재한 한도초과액(손금불산입)도 함께 계산됨.

-법인 총 수입금액만 기재하시면 나머지는 모두 '자동계산'됩니다. 서식에 오류가 있을 경우 댓글로 남겨주시면 다시 편집하여 업로드하도록 하겠습니다. 감사합니다.

-END-

'유용한 세금정보 및 엑셀서식' 카테고리의 다른 글

| 기타소득 지급대장 및 세금자동계산_엑셀서식Download (9) | 2025.02.20 |

|---|---|

| 간주임대료에 대한 이해와 부가세(VAT)자동계산_엑셀서식Download (3) | 2025.02.19 |

| 영세율의 개념 및 영세율첨부서류등 엑셀서식_Download (1) | 2025.02.16 |

| 신용카드매출전표등 발행금액 집계표_한도자동계산_엑셀서식 (2) | 2025.02.15 |

| 공통매입세액 안분계산에 대한 이해 및 엑셀서식_Download (1) | 2025.02.14 |