1. 부동산 임대 수입도 종합소득세 신고 대상입니다

매년 5월은 종합소득세 신고의 달입니다.

상가, 오피스텔, 창고 등 부동산 임대에서 발생한 수입도 사업소득으로 분류되어

정해진 기한 내 반드시 신고해야 합니다.

“직원이 있는 것도 아니고, 월세만 받는 경우도 신고 대상일까?”

→ 네, 단순경비율 방식을 활용하면 복잡하지 않게 세금 계산이 가능합니다.

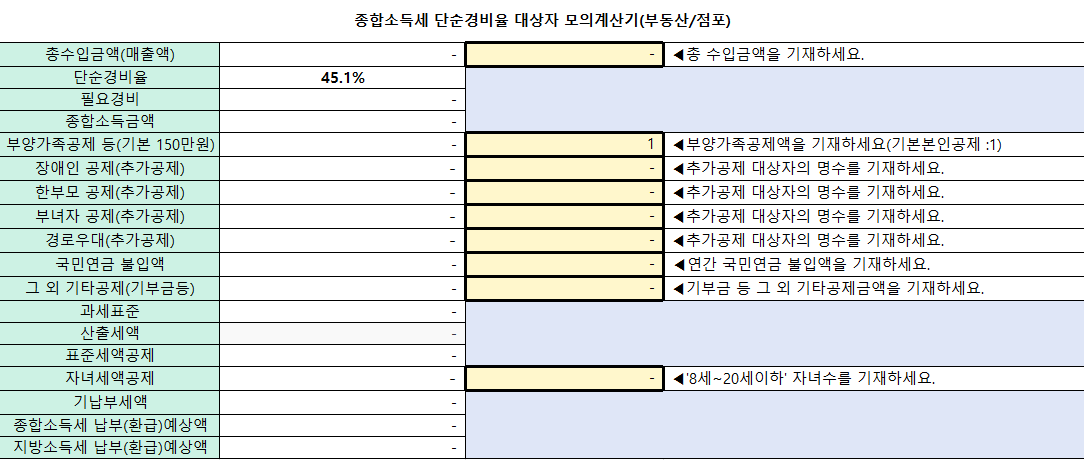

2. 단순경비율로 부동산 임대 소득 계산해보기

- 업종 분류: 부동산임대업 / 업종코드 701201

- 적용 단순경비율: 41.5%

예를 들어 1년 동안 임대 수입이 2,500만원이었다면,

그 중 약 **1,037만5천원(41.5%)**은 필요경비로 인정됩니다.

즉, 과세 대상 소득은 1,462만5천원입니다.

여기서 기본공제, 연금보험료, 원천징수액, 기부금 등을 차감한 뒤

실제 세액이 산출됩니다.

3. 임대사업자라면 꼭 확인해야 할 세무 팁

현금 수입도 전부 포함해야 합니다

세입자에게 계좌이체 외에 현금으로 받은 임대료도

총 수입에 반드시 포함해야 합니다.

실제 지출이 더 많다면 간편장부 신고도 고려

건물 관리비, 수리비, 부동산 중개수수료 등 실제 비용이 단순경비율보다 많다면,

간편장부 작성 후 실제 경비 기준으로 신고하는 것이 유리할 수 있습니다.

4. 자주 묻는 질문 (Q&A)

Q. 임대 외에 다른 소득도 있었는데요?

A. 다른 소득이 근로소득이라면 원천징수로 신고가 끝났을 수 있지만,

개인 계약 형태의 수입이라면 기타소득이나 사업소득으로 따로 신고해야 할 수 있습니다.

Q. 연간 임대 수입이 많지 않아도 신고는 해야 하나요?

A. 부동산 임대 수입은 사업소득으로 분류되기 때문에

연 300만원 이하라도 무조건 신고 대상입니다.

5. 종합소득세 모의계산기

부동산 임대 수입자도 사용할 수 있는 엑셀 기반 모의계산기는,

수입과 공제 정보를 간단히 입력하면 자동으로 예상 세액을 계산해줍니다.

초보자도 쉽게 사용할 수 있도록 구성되어 있으니

정식 신고 전에 미리 활용해보시길 추천합니다.

'유용한 세금정보 및 엑셀서식' 카테고리의 다른 글

| 2025 종합소득세 모의계산기-서비스/소프트웨어개발 및 공급(722000) (1) | 2025.05.05 |

|---|---|

| 2025 종합소득세 모의계산기-서비스/옥외광고(743001) (0) | 2025.05.05 |

| 2025 프리랜서(삼쩜삼) 종합소득세 모의계산기-봉사료수취자 (0) | 2025.04.30 |

| 2025 프리랜서(삼쩜삼) 종합소득세 모의계산기-직업운동가 (0) | 2025.04.30 |

| 2025 프리랜서(삼쩜삼) 종합소득세 모의계산기-기타모집수당 (2) | 2025.04.29 |